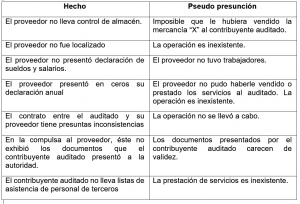

En cientos de resoluciones fiscales, encontramos que la autoridad con base en algún hecho aislado, construye presunciones humanas que no guardan ni lógica ni congruencia con la conclusión o presunción a que arriban. En base a esa pseudo presunción, rechazan una deducción o el acreditamiento del impuesto.

Las presunciones que se derivan de hechos comprobados son medios de prueba que pueden generar convicción en el juzgador. Se les conocen como presunciones humanas. Para que una presunción humana sea convincente, tiene que reunir como condición esencial, que la conclusión (presunción) que resulte de los hechos sea el resultado de un razonamiento lógico que conforme a la experiencia de las cosas o negocios humanos sean el resultado previsible.

No hay que olvidar que toda presunción se pueden enfrentar a pruebas que la contradigan o a otras presunciones de mayor fuerza.

Pero si se trata de una pseudo presunción habremos de combatirla demostrando que no existe el nexo lógico entre el hecho y la presunción o conclusión con el cual la autoridad quiere cobrarnos impuestos. Si no combatimos esas pseudo presunciones por ridículas que sean, la resolución que determina un crédito fiscal podría declararse válida. Recordemos que no existe suplencia de la queja en el procedimiento contencioso administrativo ni en el amparo fiscal.

Así encontramos pseudo presunciones que carecen del elemento lógico, es decir no pasan la prueba de razonabilidad. Les comparto unas pocas y les invito a que en los comentarios, dejen alguna otra que ustedes conozcan.

Déjennos sus comentarios y recuerden que está abierta la invitación para hacer alianzas en servicios de defensa. No importa si tienes poca o ninguna experiencia.

Les comparto la siguiente tesis de jurisprudencia de PLENO EN MATERIA ADMINISTRATIVA DEL DÉCIMO SEXTO CIRCUITO que hace patente esta situación. Registro: 2015100.

COMPROBANTES FISCALES. LAS INCONSISTENCIAS O EL INCUMPLIMIENTO DE LAS OBLIGACIONES FISCALES POR PARTE DE LOS PROVEEDORES QUE LOS EXPIDEN, SON INSUFICIENTES, POR SÍ SOLAS, PARA GENERAR UNA PRESUNCIÓN SOBRE LA INEXISTENCIA DE LAS OPERACIONES QUE AMPARAN AQUÉLLOS. Al otorgar los artículos 22 y 42 del Código Fiscal de la Federación facultades de verificación a través de requerimientos de información, datos y documentos, así como de comprobación mediante la práctica de visitas domiciliarias o revisiones de gabinete al contribuyente solicitante o a terceros relacionados con éste, para que las autoridades hacendarias constaten si efectivamente se materializaron las operaciones consignadas en los comprobantes fiscales exhibidos con una solicitud de devolución de contribuciones, también las autoriza para demostrar la inexistencia de dichas transacciones y, en consecuencia, negar la devolución solicitada con apoyo en los medios de prueba previstos legalmente, entre los cuales se encuentran las presunciones que pueden configurarse con los hechos conocidos a partir de los expedientes en su poder o sus bases de datos, o incluso, del despliegue de sus facultades de fiscalización, pudiendo ser esos hechos de naturaleza positiva -un hacer- o negativa -un no hacer-, pero no deben consistir en circunstancias relativas a las inconsistencias o a los incumplimientos de obligaciones tributarias por parte de terceros, al tratarse de aspectos no atribuibles al contribuyente solicitante, además de que tampoco se encuentra prevista legalmente como consecuencia de aquéllas, la ineficacia de las facturas fiscales, conforme a la jurisprudencia de la Segunda Sala de la Suprema Corte de Justicia de la Nación 2a./J. 87/2013 (10a.), de título y subtítulo: «COMPROBANTES FISCALES. SU VALOR PROBATORIO CUANDO EL CONTRIBUYENTE QUE LOS EXPIDIÓ NO SE ENCUENTRA LOCALIZABLE [ABANDONO DE LA JURISPRUDENCIA 2a./J. 161/2005 (*)].»; por ende, las inconsistencias de ese tipo, consideradas aisladamente, son insuficientes para generar una presunción válida sobre la inexistencia de las operaciones referidas.