Mediante Amparo Indirecto, obtuvimos intereses del SAT adicionales para nuestro cliente por 3 millones y pico por una solicitud de saldos a favor por la que la autoridad ejerció facultades de comprobación.

Se logró revertir la declaración de la Sala del TFJA que declaró los intereses debidamente pagados.

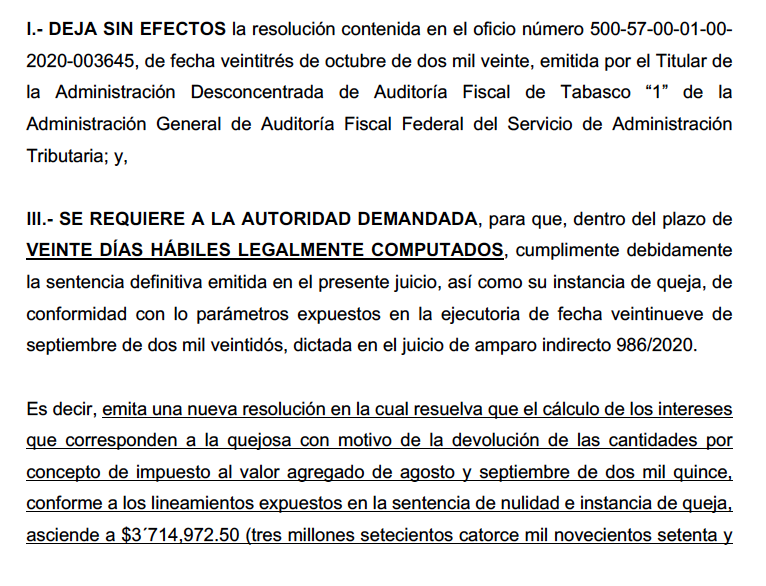

Click Aquí Ver sentencia de cumplimiento.

Algunos funcionarios del SAT abusan de las auditorías cuando se solicitan saldos a favor. El Código Fiscal establece que mientras dure la auditoría y hasta por 180 días hábiles (como 10 meses), se suspende la obligación del fisco de pagar intereses más allá de los 40 días que establece el Código Fiscal de la Federación.

Afortunadamente para nuestro cliente, en el recurso de revocación logramos se declarara la nulidad del acto de fiscalización. En consecuencia, ante tal anulación, no procedía la suspensión para el pago de intereses. En Juicio de Nulidad tuvimos que demostrar su derecho a obtener la devolución que el fisco le negó. Pero además reclamamos el pago de intereses por las cantidades que sí le devolvió (después de la auditoria) pero por las que no pagó ni un centavo de intereses.

Lo paradójico del caso es que la Sala del TFJA nos concedió todo lo reclamado. Pero el SAT, mañosamente, NO pagó los intereses en forma completa conforme a la sentencia. Interpusimos queja donde le ordenaron al SAT, Paga los intereses que debes. El SAT de nueva cuenta pago a medias. El TFJA fue omiso en verificar el cumplimiento debido de la sentencia. Como la Ley no permite una segunda queja por defecto, promovimos amparo indirecto contra actos posteriores al juicio y ofrecimos la prueba pericial de intereses. Señalamos como autoridades responsables al SAT y al TFJA.

El JD resolvió que el TFJA era la responsable y que el SAT era el tercero interesado. El TFJA al rendir su informe justificado sostuvo que los intereses que mi cliente recibió fueron los correctos y que la sentencia estaba debidamente cumplida. Alli es donde la prueba pericial y el análisis de la sentencia cobraron relevancia. Resultado es que se determinó que los intereses ascendían a 3.7 Millones y habían pagado solamente como 574 mil.

Actualmente tenemos otros casos pendientes de resolver, donde estamos reclamando la inconstitucionalidad del décimo y onceavo párrafo del artículo 22 del Código Fiscal de la Federación en relación con el 22-D. Pero de esto ya hablaremos otro dia. Tendremos algunos resultados favorables, otros en contra, es de esperarse, pero hay que ir avanzando. 10 meses sin pago de intereses no se jusrifica. No hay razón. Mas bien parece otra sanción por atreverse a pedir devolución de saldos a favor.

Palabras clave: Devolución de saldos a favor, intereses a cargo del SAT por devoluciones extemporáneas.

¡No se dejen!