REDUCCIÓN DE MULTAS DEL SAT MOTIVADAS POR DECLARACIONES EXTEMPORÁNEAS. SU OPCIÓN DE PAGO EN PARCIALIDADES.

Todo tipo de multa puede ser reducida. El tema de hoy nos referiremos exclusivamente a la reducción de las cuantiosas multas de más de $14,000 pesos POR CADA OBLIGACIÓN no presentada o presentada después de que fuimos requeridos. Si tenemos por lo regular ISR, IVA y retenciones, “la demora” nos puede costar mas de $45,000. Si no queremos ir a juicio de nulidad para anularlas, o ya VENCIÓ el plazo de 30 días hábiles para defenderse, cada multa de $ 14,230 o 15,860 pesos se puede reducir conforme a las reglas 2.14.13 establecida en la resolución miscelánea y aún pagarse a plazo con intereses.

Si te interesa defenderte de las multas solicita al Whats 9934222222 por $1,500 los tres agravios para anular estas multas por «presentar fuera del plazo» o $2,000 por «no presentar la declaración dentro de los 15 dias establecidos en el requerimiento.» o con gusto preparamos la defensa.

Si optas por defenderte que considero es la mejor decisión, recuerda que si acudes al TFJA hay que garantizar el interés fiscal para evitar el acoso del SAT.

¿Quienes NO pueden solicitar la reducción?

Quines estén CONDENADOS por delitos fiscales o estén publicados en el 69-B de forma definitiva, sean reincidentes en la misma infracción o hayan cometido agravantes.

Hay administraciones del SAT que están reduciendo. Hay otras que te lo niegan porque eres reincidente en presentar extémporáneamente. Y hay otras administraciones que te lo niegan porque señalan que es un agravante no enterar contribuciones retenidas o recaudadas. En este último caso no aplicaría si ya pagaste el IVA o las retenciones. Sugiero intentarlo. Prepárate psicológicamente para que la burocracia del SAT te diga que la presentes de nuevo porque te faltó «x» dato. Procura cumplir con las fichas e trámite que más adelante indico.

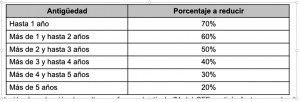

¿De que depende el porcentaje que te deben autorizar?

De la fecha en que venció la obligación de presentar la declaración. NO DE LA FECHA DE NOTIFICACIÓN DE LA MULTA.

El porcentaje que te autorizarán las autoridades estatales o federales son

Ejemplo, si te notifican una multa el 1 de Marzo de 2022 por una declaración extemporánea de junio de 2018 que vencía el 20 de julio de 2018. Esa obligación que venció en julio de 2018, si solicitamos su reducción el 17 de marzo de 2022, a la fecha de la solicitud de reducción, tendría entre 3 y 4 años de antigüedad por lo que le tocaría un 40% de reducción conforme a la tabla. Si fuera una declaración que venció dentro del últimos 12 meses, tendríamos derecho a la reducción máxima del 70%.

¿Pueden pagarlas en parcialidades? La respuesta es sí. También se pueden pagar en parcialidades con tasa mensual de intereses de aproximadamente un 1% mensual.

¿Cómo la solicito? Las reglas señalan las fichas de trámite 149/CFF (reducción), 198/CFF (reducción y parcialidades y 103/CFF. (pago en parcialidades).

Hay que preparar un escrito de solicitud señalando los detalles de las multas, manifestando bajo protesta de decir verdad que cumplen con todos los requisitos establecidos en el artículo 70-A mencionado y la ficha de trámite 149/CFF (únicamente reducción); 198/CFF «Solicitud de reducción de multas y aplicación de tasa de recargos por prórroga», contenida en el Anexo 1-A.

Puedes encontrar la información completa sobre reducción de multas en la Resolución MIscelána Fiscal para 2022, en las reglas 2.14.1 a 2.14.14.

La página del SAT para solicitar la reducción es la siguiente:

https://www.sat.gob.mx/tramites/17503/solicita-la-reduccion-de-tus-multas

Te dejo los enlaces siguientes que pueden ser útiles.

Diario Oficial donde se publica la resolución Miscelánea para revisar las reglas 2.14.1 a 2.14.14.

https://www.dof.gob.mx/nota_detalle.php?codigo=5639466&fecha=27/12/2021

Anexo 1-A que contiene las fichas de trámite.

https://www.dof.gob.mx/2021/SHCP/ANEXO_1_A_RMF_2021.pdf